Duurzame Mobiliteit & de Groene Arbeidsovereenkomst dat was het thema van de eerste Fynch Expert Sessies die op 28 september in Utrecht plaatsvond.

Het evenement werd worden afgesloten door Jeroen Perebooms, Tax Business Guide bij Woods & Pearson. Hij zal in deze blogpost de aandacht vestigen op rapportering, verduurzaming binnen het Europese kader en de meest recente updates met betrekking tot Prinsjesdag.

Vertel eens wat over jezelf en Woods & Pearson?

Over mijzelf, altijd moeilijk…

Het eerste dat in mij opkomt is dat ik van jongs af aan geïnteresseerd ben naar wat de ander beweegt en ben ik op zoek geweest naar wat ik zou kunnen toevoegen. Dat is niet anders, behalve dat ik mij heb gespecialiseerd in fiscaliteit.

Met Woods & Pearson houden wij ons bezig met Tax Guidance, een breed begrip, in de basis betekent dit ‘ontzorging’. Wij gidsen ondernemingen van A naar B. Wat ons opvalt is dat de basis vaak niet goed geregeld is, dit is het fundament waarop je verder bouwt. Zonder een goed fundament zal je bouwwerk niet stevig staan.

Wij helpen het fundament goed neer te zetten en gidsen vanaf daar onze klanten naar B.

Wat is er besloten rondom mobiliteit en een duurzamere toekomst tijdens Prinsjesdag?

We functioneren nu met een demissionair kabinet en dat sijpelt helaas ook door in de keuzes die op 19 september 2023 zijn gecommuniceerd. Een paar hoofdpunten op gebied van mobiliteit en duurzaamheid zijn als volgt (hierbij moet wel worden gezegd dat al deze belastingplannen niet met 100% zekerheid ook doorgaan):

- EIA vanaf 2024 verlaagd van 45% naar 40%

- EIA, MIA en VAMIL verlengd 2029

- Ruimere toepassing HIR door overheidsingrijpen

- De onbelaste kilometervergoeding €0,23 per kilometer in 2024 (in 2023: €0,21)

- Stimuleren OV-gebruik door onbelast vergoeden of verstrekken van OV-kaart bij enig zakelijk gebruik (ook woon-werkverkeer)

- Accijnzen op alcohol, tabak en stookolie omhoog

- Vergroening van MRB

Wat is ESG?

ESG stamt uit het Klimaatakkoord van Parijs dat de EU in 2015 heeft afgesloten. Daarna is in 2019 de EU-green deal tot stand gekomen. Deze twee Europese wetgeving zijn nu opgedeeld in twee delen 1) Sustainable Finance Disclosure (SFDR) en 2) Taxonomy Regulation (EU Taxonomy).

Maar dit wordt nu samengebracht in de Corporate Sustainability Reporting Directive (CSRD) die vanaf 2024 van start zal gaan in de Europese Unie. In de CSRD staat dan ook hoe er gerapporteerd zal moeten worden.

Hoe is de duurzamere toekomst en ESG tot stand gekomen?

ESG stamt uit het Klimaatakkoord van Parijs dat de EU in 2015 heeft afgesloten. Daarna is in 2019 de EU green deal tot stand gekomen. Deze twee Europese wetgeving zijn nu opgedeeld in twee delen 1) Sustainable Finance Disclosure (SFDR) en 2) Taxonomy Regulation (EU Taxonomy).

Maar dit wordt nu samengebracht in de Corporate Sustainability Reporting Directive (CSRD) die vanaf 2024 van start zal gaan in de Europese Unie. In de CSRD staat dan ook hoe er gerapporteerd zal moeten worden.

Hoe moet er dan gerapporteerd worden?

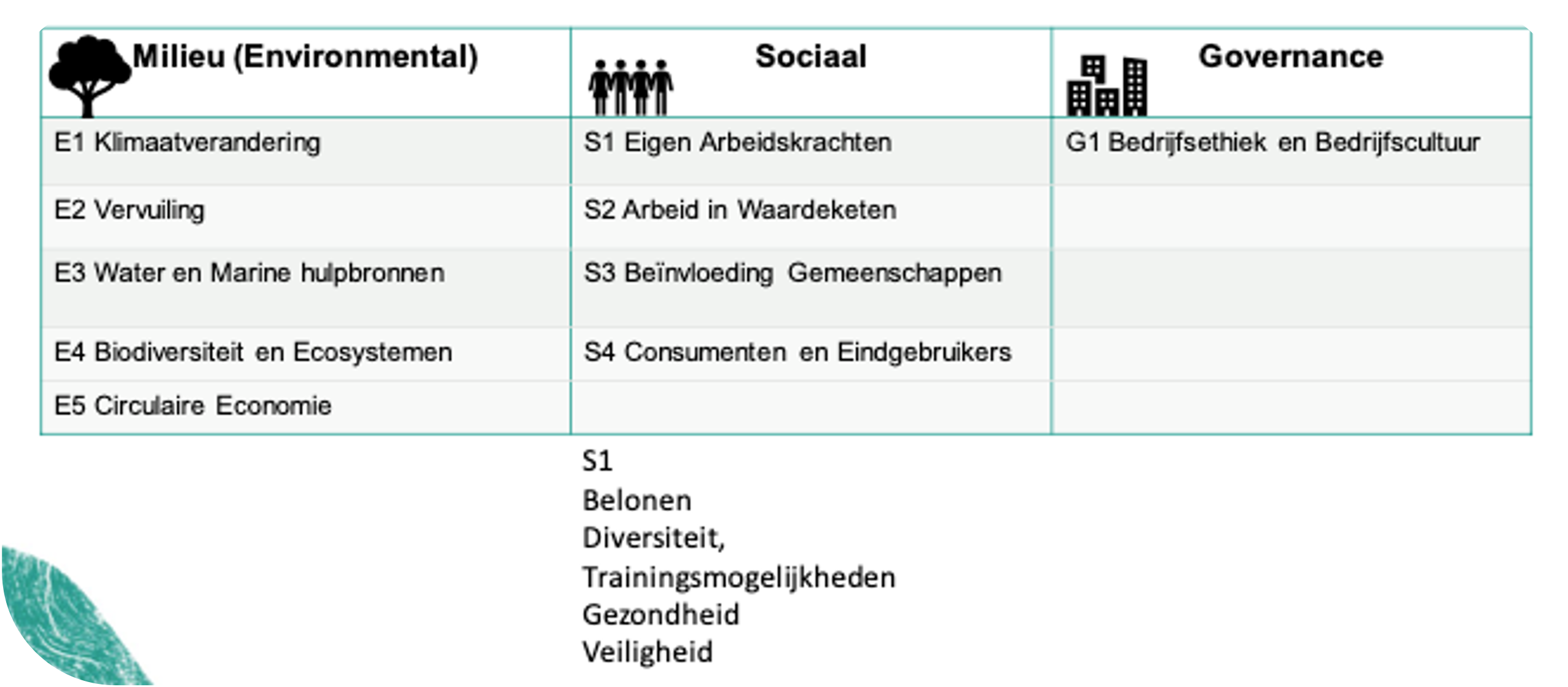

Zoals ik net liet weten zijn er 3 pijlers Environment (milieu), Social (sociaal), en Governance (bestuur).

Zou je nog iets verder kunnen vertellen over CSRD?

Ja zeker, eigenlijk wordt de wereld steeds transparanter en dat is ook terug te zien in de stijgende rapportageverplichtingen die er zijn. Bedrijven krijgen steeds meer de verantwoordelijkheid om te rapporteren, zo ook voor CSRD dat in 2024 gaat beginnen.

- 2024: beursgenoteerde ondernemingen (>500 medewerkers)

- 2025: grote ondernemingen (250 medewerkers, €40 mio. Omzet, €20 mio. Balans – hierbij moet je aan 2 van de 3 voorwaarden voldoen om in aanmerking met de rapportering te komen)

- 2026: kleine beursgenoteerde organisaties

- 2028: niet-EU ondernemingen >150 mio. Omzet in EU

Hoe zit het als je een dochterorganisatie bent van een organisatie die aan de rapportageverplichting moet voldoen?

Dan hoef je op dit moment nog niets te doen, maar je kan er wel op rekenen dat in de toekomst hier verandering in komt.

Wat moet er eigenlijk in de rapportage?

Hier gaan we kijken naar de European Sustainability Reporting Standards (ESRS). In de CSRD reporting moeten bedrijven de ESRS-standaarden gaan volgen. Wat er dan moet worden gerapporteerd is:

- Standaarden gelijk aan de ESG-pijlers

- Verwachte financiële effecten

- Impact op mens en milieu

- Niet alleen eigen bedrijf, maar ook de waardeketen

Wat gebeurt er als je de rapportageverpliching niet goed rapporteerd?

Dan zijn er op dit moment (nog) geen sancties. Maar die zijn wel te verwachten in de toekomst. Op dit moment zijn de nadelige gevolgen (zoals we dat bijvoorbeeld bij Shell hebben gezien):

- Er kan opgeroepen worden tot een boycot

- Minder bedrijven willen in de onderneming investeren

- Minder talentvolle werknemers willen voor de onderneming werken

- Er kan reputatieschade ontstaan met nadelige gevolgen voor omzet en winst

- Een belangvereniging kan naar de rechter stappen

Hoe begin ik hieraan?

- Dubbele materialiteitstoets – Inside Out & Outside In

- Kijken naar de huidige (financiële) rapportages en die verrijken

- Mens en milieu dient inzichtelijk gemaakt te worden

- Beoordeling accountant/ businesspartner die hierbij kunnen helpen

- Ongoing proces

Hoe kunnen bedrijven dit aanpakken?

Een plan van aanpak hiervan kan zijn:

- Aanwijzingen verantwoordelijke personeelslid inzicht geeft welke afdeling betrokken dienen te zijn

- Duurzaamheidscriteria aanleggen

- Welke KPI (inside out)

- Wat kan en mag gerapporteerd worden

- Datakwaliteit (entry) en interne rapportage

- Opstellen en publiceren rapportage van duurzaamheidscriteria (lange ESG-pijlers)

- Vorm (bijv. vanuit finance of juist de andere pijlers)

- Wijze van communicatie naar stakeholders

Wat is er nu aan duurzaamheid gerelateerde rapportage verplichtingen in Nederland?

De CSRD komt er dus voor veel bedrijven aan in de opkomende jaren, maar momenteel gaat in juli 2024 in Nederland ook de Rapportageverplichting WPM van start.

Voor wie en wanneer geld deze rapportageverplichting wpm in Nederland?

Deze verplichting geld voor bedrijven in NL met >100 medewerkers. Daarnaast zijn er ook nog een paar andere criteria die in acht moeten worden genomen.

Bezoek hiervoor onze “Rapportageverplichting WPM” pagina.